Πως θα σου φαινόταν αν σου έλεγα ότι υπάρχει Στρατηγική Επένδυσης που όχι μόνο μπορεί να εφαρμόσει οποιοσδήποτε, αλλά και ότι επιβίωσε από όλες τις κρίσεις και είναι η πιο μελετημένη και αποτελεσματική ; Ή πως θα σου φαινόταν αν υπήρχε backtesting χρόνων που καταρρίπτει το Μύθο του Τέλειου Χρονισμού στην τιμή αγοράς κάποιου asset ; Αν δε με πιστεύεις, τότε κλείσε την καρτέλα αυτού του άρθρου και συνέχισε να τζογάρεις. Αν θες να νικήσεις την αγορά χωρίς άγχος, να ξεφύγεις από τη χρηματιστηριακή τύχη τότε διάβασε για αυτόν τον απλό αλγόριθμο.

Μια από τις συχνές ερωτήσεις των αρχάριων όταν ξεκινάνε να επενδύουν σε Bitcoin ή altcoins είναι ότι δεν ξέρουν αν πρέπει να αγοράσουν τώρα ή να περιμένουν την πτώση προσπαθώντας να μαντεύουν πού είναι ο «πάτος» για να αγοράσουν και πού είναι η «κορυφή» για να πουλήσουν;

Όλη η σειρά άρθρων είναι διαθέσιμη στο : https://cerebrux.net/tag/dcabtc

Περιεχόμενα:

- Εισαγωγή στο θεώρημα της Μέσης Τιμή Κτήσης

- Πως εφαρμόζεται αυτή η στρατηγική;

- Τρεις επενδύουν και Ένας αποταμιεύει

- Πόσο σου κοστίζει να αφήνεις τα χρήματά σου αδρανή;

- Η θεωρητική βάση: Behavioral Finance

- Γιατί το DCA είναι η λύση για την επένδυση στα crypto;

- DCA σε BTC ή σε Altcoins

- Επίλογος

Σήμερα θα μάθεις, ότι η αγωνία να βρεις το άγιο δισκοπότηρο στον τέλειο χρονισμό των επενδύσεων στην αγορά, έχει μακροπρόθεσμα υψηλό κόστος στις επενδύσεις σου. Επίσης θα μάθεις τον απλό αλγόριθμο που με τεκμηριωμένα δεδομένα όσοι το εφαρμόζουν, κοιμούνται πιο ήσυχοι – ακόμα κι όταν η αγορά καταρρέει.

Μόλις διαβάσεις το άρθρο, δώσε το στον Επενδυτικό σου σύμβουλο για να σε συμβουλέψει. Εγώ δεν είμαι επενδυτικός σύμβουλος και ότι γράφω παρακάτω είναι απλά προσωπική έρευνα για να μάθεις πως να κάνεις την δική σου και όχι να το πάρεις ως επενδυτική συμβουλή

Εισαγωγή στο θεώρημα της Μέσης Τιμή Κτήσης

Αν είσαι λίγο παλιός και έχεις ζήσει μερικούς κύκλους στα κρυπτονομίσματα, το πιθανότερο είναι ότι έχεις νιώσει αυτό το γνωστό σφίξιμο στο στομάχι – όταν η αγορά πέφτει 15% μέσα σε μια νύχτα ή όταν ένα altcoin που ακολούθησες «για το hype» χάνει τη μισή του αξία πριν καν προλάβεις να αντιδράσεις.

Αυτό γίνεται διότι η τιμή του crypto έχει πέσει κατά πολύ από τη τιμή κτήσης του όταν το αγόρασες. Το πρόβλημα δεν είναι η απότομη μεταβλητότητα όπως νομίζεις. Είναι η ψυχολογία.

- Ο φόβος του να χάσεις τα κέρδη σου.

- Η απληστία όταν η αγορά πάει «TO THE MOON».

- Το FOMO (Fear Of Missing Out).

- Το πανικόβλητο refresh στο CoinMarketCap.

Κι όμως, όπως είπα, υπάρχει μια επενδυτική στρατηγική που χρησιμοποιείται εδώ και δεκαετίες – από παραδοσιακούς επενδυτές, θεσμικούς παίκτες αλλά και όλο και περισσότερους crypto hodlers – που :

- δεν απαιτεί προβλέψεις,

- δεν εξαρτάται από τύχη

- και έχει αποδείξει στατιστικά ότι μπορεί να νικήσει ακόμα και την πιο έντονη μεταβλητότητα.

Πως εφαρμόζεται αυτή η στρατηγική;

Στην επιστημονική βιβλιογραφία, η ακόμα και γενικά στο internet θα το έχεις δει (και θα το έχεις αγνοήσει) ως Dollar Cost Averaging (DCA) και ίσως να το έχεις διαβάσει σε κάποιες δημοσιεύσεις όπου αναφέρεται με διάφορους όρους, όπως:

- Constant Dollar Plan: Ο όρος αυτός εμφανίζεται κυρίως σε παλιότερες οικονομικές δημοσιεύσεις (δεκαετίες ’60–’90). – Είναι πρακτικά συνώνυμος με το DCA.

- Periodic Investment Plan (PIP) : Χρησιμοποιείται κυρίως σε παλιότερα χρηματοοικονομικά papers ή στην ασφαλιστική/συνταξιοδοτική βιβλιογραφία. Τονίζει την περιοδικότητα της επένδυσης, όχι τη σχέση με την τιμή.

- Averaging Strategy / Averaging Investment Strategy: Γενικός όρος που εμφανίζεται σε papers που συγκρίνουν διάφορες στρατηγικές (π.χ. DCA vs lump sum)

- Sequential Investment Strategy: Εμφανίζεται σε πιο «τεχνικά» papers, ειδικά όταν εξετάζονται προσομοιώσεις ή μαθηματικά μοντέλα απόδοσης στο χρόνοSequential Investment Strategy

- Time-Phased Investment: Όρος που υποδηλώνει την επένδυση σε διακριτά χρονικά διαστήματα. Λιγότερο συνηθισμένος αλλά ακριβής

Η έννοια του DCA είναι τόσο απλή, που μοιάζει σχεδόν… αφελής (γιαυτό και μπορεί να το εφαρμόσει οποιοσδήποτε):

Επενδύεις ένα σταθερό ποσό, σε τακτά χρονικά διαστήματα, ανεξαρτήτως της τιμής του περιουσιακού στοιχείου.

Ο Μπέντζαμιν Γκράχαμ πρωτοδημοσίευσε (1949) το DCA στο βιβλίο του, The Intelligent Investor. Γράφει:

«Ο μέσος όρος κόστους δολαρίου [ . . . ] σημαίνει απλώς ότι ο επαγγελματίας επενδύει σε κοινές μετοχές τον ίδιο αριθμό δολαρίων κάθε μήνα ή κάθε τρίμηνο. Με αυτόν τον τρόπο αγοράζει περισσότερες μετοχές όταν η αγορά είναι χαμηλή παρά όταν είναι υψηλή και είναι πιθανό να καταλήξει σε μια ικανοποιητική συνολική τιμή για όλες τις θέσεις του».

Στην πράξη, αυτό σημαίνει ότι μπορεί για παράδειγμα να αγοράζεις Bitcoin κάθε 1η του μήνα, με €100 – είτε κοστίζει €70.000 είτε €20.000. Κι όμως, ακριβώς αυτή η πειθαρχημένη επανάληψη αποδεικνύεται εξαιρετικά αποδοτική μεσοπρόθεσμα και μακροπρόθεσμα. Μπορείς βέβαια να μοιράζεις το μηνιαίο ποσό σε 25€ την εβδομάδα και να κάνεις εβδομαδιαίο DCA.

Οι περισσότεροι το εφαρμόζετε ήδη στα αυτοκίνητα ή τα δίκυκλα σας. Γεμίζετε συνήθως ένα σταθερό ποσό σε € το ντεπόζιτο του οχήματος ανεξαρτήτως τιμής του καυσίμου. Άρα, είτε η βενζίνη έχει 1,78€/λιτρο είτε έχει 1,69€/λιτρο όλοι βάζουν ένα π.χ. 20€ρικο. Επομένως, μακροπρόθεσμα έχουν αντισταθμίσει τις μεγάλες διακυμάνσεις της τιμής.

Ο μαθηματικός τύπος που περιγράφει τον αλγόριθμο Μέσης Τιμής Κτήσης (μέσος όρος κόστους) είναι :

Όπου:

- Pˉ = η μέση τιμή κτήσης (αγοράς/κόστους) του asse

- Ai = το ποσό που επενδύθηκε σε χρονική στιγμή i (συνήθως σταθερό)

- Pi = η τιμή του asset τη χρονική στιγμή i

- n = το πλήθος των επενδυτικών περιόδων

Επεξήγηση:

- Ξεκινάς και σε κάθε προκαθορισμένη περίοδο (π.χ. κάθε 1η του μήνα) αγοράζεις Ai/Pi μονάδες του asset (π.χ. BTC).

- Η μέση τιμή αγοράς δεν είναι απλά ο μέσος όρος των τιμών Pi, αλλά ένας σταθμισμένος μέσος όρος βάσει μονάδων.

- Αυτός ο τύπος αυτορυθμίζεται: όταν η τιμή είναι χαμηλή, αγοράζεις περισσότερες μονάδες, και το αντίστροφο.

Ας το δούμε με ένα παράδειγμα:

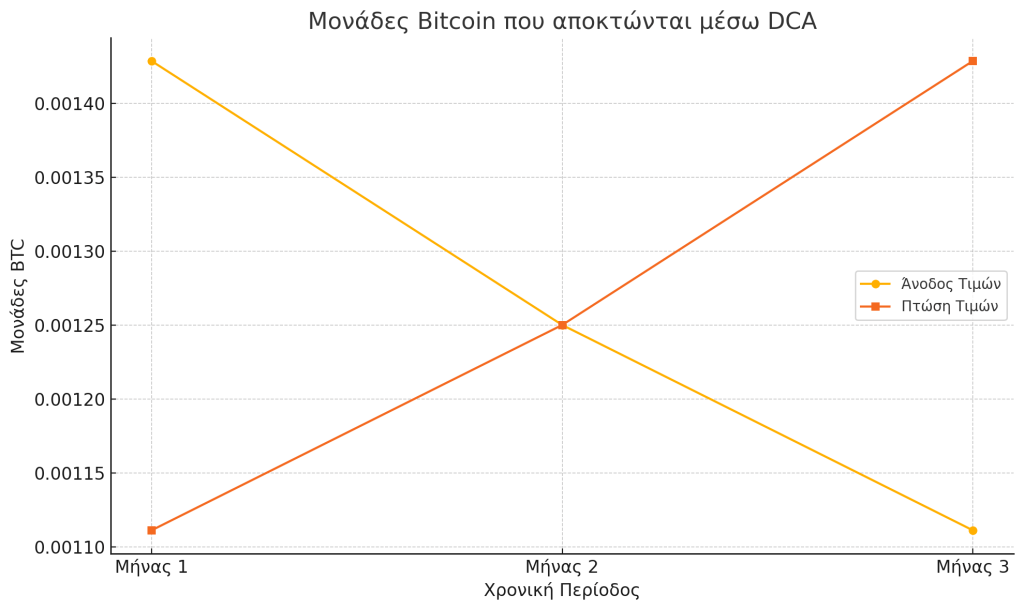

Ας υποθέσουμε ότι αποφασίζεις να επενδύσεις €100 κάθε μήνα σε Bitcoin, ανεξαρτήτως της τρέχουσας τιμής και χωρίς να κοιτάς διαγράμματα και άλλες mambo jambo βλακείες. Παρακάτω παρουσιάζεται ένας πίνακας με υποθετικές τιμές Bitcoin για τρεις διαδοχικούς μήνες:

| Μήνας | Τιμή BTC (€) | Ποσό Επένδυσης (€) | Μονάδες BTC που αποκτήθηκαν |

|---|---|---|---|

| 1 | 70.000 | 100 | 0,00142857 |

| 2 | 80.000 | 100 | 0,00125 |

| 3 | 90.000 | 100 | 0,00111111 |

| Σύνολο | — | 300 | 0,00378968 |

Με βάση τον μαθηματικό μας τύπο και εφαρμόζοντας αυτό τον απλό αλγόριθμο «Κάθε μήνα επενδύω Α ποσό σε € χωρίς να κοιτάω την τιμή Pi» διαιρούμε το συνολικό ποσό που επενδύθηκε (300) σε αυτούς τους 3 μήνες, με το σύνολο (0,00378968) των μονάδων BTC που αποκτήθηκαν σε αυτούς τους 3 μήνες:

Βλέπεις ότι, παρόλο που η τιμή του Bitcoin έφτασε τα €90.000, η μέση τιμή κτσης αγοράς είναι περίπου €79.205,13 πολύ πιο κάτω από την τρέχουσα τιμή !.

Ωραία όλα αυτά αλλά, τι θα συνέβαινε αν η τιμή έπεφτε ? Δηλαδή στο παράδειγμά μας αντί να ανεβαίνει η τιμή από 70 σε 90 έπεφτε από 90 σε 70;

Ακριβώς επειδή τα ποσά επένδυσης είναι ίδια και οι τιμές συμμετρικά κατανεμημένες (από 70k → 90k στο προηγούμενο παράδειγμα και εδώ 90k → 70k), το αποτέλεσμα θα είναι το ίδιο! Αυτό είναι θεμελιώδες χαρακτηριστικό αυτής της στρατηγικής Μέσης Τιμής Κτήσης !

Το παραπάνω απεικονίζει πώς διαμορφώνονται οι μονάδες BTC (ποσότητα) που αποκτώνται ανά μήνα με τη στρατηγική DCA, ανάλογα με το αν η τιμή ανεβαίνει ή πέφτει.

Όπως βλέπεις:

- Όταν οι τιμές ανεβαίνουν, η ποσότητα BTC (Μονάδες BTC) που αποκτάς μειώνεται κάθε μήνα.

- Όταν οι τιμές πέφτουν, οι ποσότητα BTC (Μονάδες BTC) που αποκτάς αυξάνεται.

Άρα αγοράζεις ΑΥΤΟΜΑΤΑ περισσότερα όταν οι τιμές είναι χαμηλά, εξομαλύνοντας το κόστος και αντισταθμίζεις την μεγάλη μεταβλητότητα. Με άλλα λόγια εδώ η μεταβλητότητα είναι σύμμαχος και όχι εχθρός σου!.. Διότι ο πραγματικός εχθρός υπάρχει και είναι ύπουλος… όπως θα δεις παρακάτω.

Ακόμα αμφιβάλεις;

Τρεις επενδύουν και Ένας αποταμιεύει

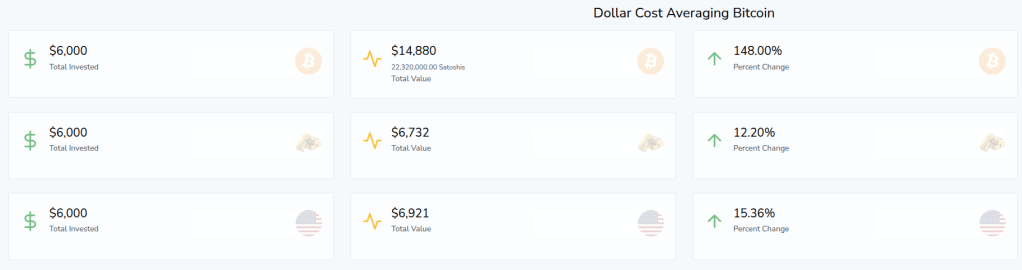

Ωραία… ας δούμε ένα παράδειγμα. Έστω είστε 4 φίλοι/ες… Α, Β, Γ και Δ και λέγατε πριν 5 (~2020) χρόνια οτι:

- Α κάθε μήνα θα αγοράζω $100 αξίας BTC χωρίς να κοιτάω τιμή

- Β κάθε μήνα θα αγοράζω $100 αξίας Χρυσό χωρίς να κοιτάω τιμή

- Γ κάθε μήνα θα αγοράζω $100 στον Dow χωρίς να κοιτάω τιμή

- και Δ κάθε μήνα θα βάζω $100 σε ένα πουγκί κάτω από το μαξιλάρι μου

και είχατε ξεκινήσει όπως είπα πριν 5 χρόνια το αποτέλεσμα για τους/τις Α,Β και Γ θα ήταν όπως παρακάτω:

Μπορείς να δεις και να δοκιμάσεις και εσύ διαφορετικά ποσά επένδυσης στο DCABTC.com

- Α : θα είχε κάνει 148% την επένδυση και αν πουλούσε τώρα θα είχε μετατρέψει τα $6000 που επένδυσε συνολικά στα 5 χρόνια σε …. $14880 !

- Β: θα είχε κάνει 12.2% την επένδυση και αν πουλούσε τώρα θα είχε μετατρέψει τα $6000 που επένδυσε συνολικά στα 5 χρόνια σε $6732

- Γ: θα είχε κάνει 15.36% την επένδυση και αν πουλούσε τώρα θα είχε μετατρέψει τα $6000 που επένδυσε συνολικά στα 5 χρόνια σε $6921

- Δ: θα είχε κάνει περίπου -19.6% την επένδυση και θα είχε μετατρέψει τα $6000 που αποταμίευσε συνολικά στα 5 χρόνια σε $5016 … ‘Ωπα…. Τιιιιιιιιιιι;

Πόσο σου κοστίζει να αφήνεις τα χρήματά σου αδρανή;

Για τους περισσότερους, ο αγώνας δεν είναι να γίνουν πλούσιοι ! Αλλά να νικήσουν την σταδιακή απώλεια αγοραστικής δύναμης. Δυστυχώς η Κρυφή Ζημιά της Αποταμίευσης είναι ο Πληθωρισμός!. Αυτός είναι ο εχθρός μας.

Ας υποθέσουμε ότι κάποιος ξεκίνησε το 2020 να αποταμιεύει $100 κάθε μήνα, (η και € κάντε το … μην με ζαλίζετε με αυτό…) κρατώντας τα σε μετρητά ή σε λογαριασμό χωρίς να τα επενδύσει κάπου διότι δεν εμπιστεύεται την μεταβλητότητα των αγορών, τους θεσμούς, τους εξωγήινους κλπ. Μέχρι σήμερα, θα είχε συγκεντρώσει περίπου $6.000 σε αυτό τον λογαριασμό.

Όμως, η πραγματική αγοραστική αξία αυτών των χρημάτων σήμερα δεν θα είναι $6.000. Ο πληθωρισμός — η αργή και σταθερή αύξηση των τιμών των αγαθών ( προϊόντων/υπηρεσιών) — ροκανίζει καθημερινά την αξία του χρήματος.

Στην Ελλάδα για παράδειγμα την περίοδο 2020–2024:

- Σύμφωνα με την Eurobank, η συνολική αύξηση του Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) στην Ελλάδα τα τελευταία πέντε χρόνια ανήλθε σε 16,4%, έναντι 20,3% στην Ευρωζώνη. Financial Report

- Η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ) ανέφερε ότι ο ετήσιος πληθωρισμός τον Σεπτέμβριο του 2024 διαμορφώθηκε στο 2,9%, ενώ ο μέσος Δείκτης Τιμών Καταναλωτή για το δωδεκάμηνο Οκτωβρίου 2023 – Σεπτεμβρίου 2024 παρουσίασε αύξηση 3,0%. ΕΣΑ

- Η Ευρωπαϊκή Επιτροπή προβλέπει ότι ο πληθωρισμός στην Ελλάδα θα είναι στο 2,4% το 2025 και θα μειωθεί σταδιακά περίπου στο 1,9% έως το 2026. European Commission Greece

Χρησιμοποιώντας τα ετήσια ποσοστά πληθωρισμού κατά προσέγγιση:

- 2020: -1.25%

- 2021: 1.22%

- 2022: 9.65%

- 2023: 3.46%

- 2024: 3.0%

- 2025: 2.4%

πηγές: Macrotrends, ΕΛΣΤΑΤ

τότε ο σωρευτικός πληθωριστικός πολλαπλασιαστής υπολογίζεται ως εξής:

(1-0.0125)×(1+0.0122)×(1+0.0965)×(1+0.0346)×(1+0.030)×(1+0.024)≈1.196

Αυτό σημαίνει ότι ο σωρευτικός πληθωρισμός για την περίοδο 2020–2025 είναι περίπου 19.6%. Με σωρευτικό πληθωρισμό περίπου 19.6% τα τελευταία πέντε χρόνια (2020-2025), τα $6.000 ισοδυναμούν πλέον με μόλις $5016 σε σημερινή αγοραστική δύναμη.

Αυτά όμως συνέβησαν στο παρελθόν. Μπορεί να τα πάμε καλύτερα στο μέλλον σωστά ; Ίσως η αποταμίευση είναι πιο ασφαλής ;

Όκ… επίτρεψέ μου να το δούμε πιο αναλυτικά αυτό που λες

Σωρευτικός Πληθωρισμός και η Επίδρασή του στην αποταμίευση

Πρώτα πρέπει να ξεκαθαρίσουμε ότι δεν μπορούμε απλώς να πάρουμε τους αριθμούς και να προσθέσουμε τα ετήσια ποσοστά πληθωρισμού για να βρούμε τον σωρευτικό πληθωρισμό, επειδή ο πληθωρισμός του κάθε έτους επηρεάζει την τιμή που έχει ήδη αυξηθεί λόγω του πληθωρισμού των προηγούμενων ετών.

Αυτό σημαίνει ότι πρέπει να χρησιμοποιήσουμε έναν τύπο σύνθετου υπολογισμού.

Πρώτα, αποφασίζουμε την περίοδο ελέγχου, για να έχουμε το πρώτο έτος έως το τελευταίο έτος. Ο τύπος για τον υπολογισμό του σωρευτικού πληθωρισμού είναι ο εξής:

Σωρευτικός Πληθωρισμός = (1 + Ποσοστό Πληθωρισμού Έτους 1) * (1 + Ποσοστό Πληθωρισμού Έτους 2) * ... * (1 + Ποσοστό Πληθωρισμού Έτους n) - 1

- Κάθε (1 + Ποσοστό Πληθωρισμού Έτους x) αντιπροσωπεύει τον πολλαπλασιαστή της τιμής λόγω του πληθωρισμού για το συγκεκριμένο έτος.

- Πολλαπλασιάζουμε αυτούς τους πολλαπλασιαστές για όλα τα έτη για να λάβουμε τον συνολικό πολλαπλασιαστή της τιμής.

- Αφαιρούμε το 1 από το αποτέλεσμα για να βρούμε τη συνολική αύξηση (δηλαδή τον σωρευτικό πληθωρισμό) ως δεκαδικό αριθμό.

- Για να εκφράσουμε τον σωρευτικό πληθωρισμό ως ποσοστό, πολλαπλασιάζουμε το αποτέλεσμα επί 100.

Για παράδειγμα, αν τα ετήσια ποσοστά πληθωρισμού για τρία χρόνια είναι 3% (0.03), 4% (0.04) και 2% (0.02), ο σωρευτικός πληθωρισμός θα υπολογιστεί ως εξής:

(1 + 0.03)*(1 + 0.04)* (1 + 0.02) - 1 = 0.092624

Επομένως, ο σωρευτικός πληθωρισμός για τα 3 χρόνια θα ήταν περίπου 0,092 ή 9,2%.

Πώς ο Πληθωρισμός Επηρεάζει μια Μηνιαία Αποταμίευση 100 € σε 5 Χρόνια

Τώρα, ας εξετάσουμε πώς ο πληθωρισμός επηρεάζει μια μηνιαία αποταμίευση 100 € για 5 χρόνια.

Έστω οτι για τα επόμενα 5 χρόνια να εφαρμοστεί το παρακάτω σενάριο:

- Μηνιαία Αποταμίευση: 100 €

- Περίοδος Αποταμίευσης: 5 χρόνια (60 μήνες)

- Συνολική αποταμίευση στο τέλος της 5ετίας: 6000€

- Ετήσιος Ρυθμός Πληθωρισμού: Ας υποθέσουμε έναν μέσο ετήσιο ρυθμό πληθωρισμού 3% για αυτό το παράδειγμα.

Θα δημιουργήσουμε έναν πίνακα, που θα μας δείχνει τον αριθμό του μήνα και το ποσό των 100€ που αποταμιεύτηκε στον αντίστοιχο μήνα. Στην συνέχεια πρέπει να προσαρμόζουμε την αποταμίευση κάθε μήνα με βάση τον πληθωρισμό για να κατανοήσουμε την πραγματική αξία των αποταμιεύσεών μας σε σταθερούς όρους.

Γιατί πρέπει να το κάνουμε αυτό; Ο πληθωρισμός μειώνει όπως είπα, την αγοραστική δύναμη του νομίσματος με την πάροδο του χρόνου, πράγμα που σημαίνει ότι ένα ποσό χρημάτων σήμερα θα αγοράσει περισσότερα αγαθά και υπηρεσίες από ό,τι το ίδιο ποσό στο μέλλον (θυμάστε πόσα περισσότερα πράγματα αγοράζατε πριν 10 χρόνια με τα ίδια σημερινά λεφτά;).

Επομένως για να κατανοήσουμε την πραγματική αξία των αποταμιεύσεών μας, πρέπει να προσαρμόσουμε την ονομαστική αξία τους (το ποσό των χρημάτων που έχουμε) στην πραγματική τους αξία (την αγοραστική δύναμη αυτών των χρημάτων σε ένα συγκεκριμένο έτος βάσης). Αυτό γίνεται με την προεξόφληση των μελλοντικών αποταμιεύσεων στην παρούσα αξία χρησιμοποιώντας τον ρυθμό πληθωρισμού.

Στην περίπτωση μιας μηνιαίας αποταμίευσης, αυτό σημαίνει ότι πρέπει να προσαρμόσουμε την αποταμίευση κάθε μήνα για τον πληθωρισμό που έχει συμβεί από τότε που έγινε η αποταμίευση. Για παράδειγμα, η αποταμίευση του πρώτου μήνα πρέπει να προσαρμοστεί για τον πληθωρισμό που θα έχει συμβεί τους υπόλοιπους 59 μήνες, η αποταμίευση του δεύτερου μήνα πρέπει να προσαρμοστεί για τον πληθωρισμό που θα έχει συμβεί τους υπόλοιπους 58 μήνες, και ούτω καθεξής.

Αυτή η προσαρμογή μας επιτρέπει να συγκρίνουμε την αγοραστική δύναμη των αποταμιεύσεών μας σε διαφορετικές χρονικές στιγμές.

Ο τύπος για τον υπολογισμό της παρούσας αξίας κάθε αποταμίευσης σε σημερινά χρήματα είναι:

PV = P / (1 + r)^n

Όπου:

- PV = Παρούσα Αξία (σε σημερινά ευρώ)

- P = Πληρωμή που πραγματοποιήθηκε σε μελλοντικό μήνα (100 €)

- r = Μηνιαίος ρυθμός πληθωρισμού (0,03 / 12)

- n = Αριθμός μηνών από την αποταμίευση μέχρι σήμερα

Πίνακας: Υπολογισμός της Παρούσας Αξίας των Μηνιαίων Αποταμιεύσεων

| Μήνας | Αποταμίευση | Μήνες από Σήμερα | Συντελεστής Προεξόφλησης | Παρούσα Αξία (Σε σημερινά ευρώ) |

|---|---|---|---|---|

| 1 | 100 € | 60 | 1 / (1 + 0,03/12)^60 | 86,17 € |

| 2 | 100 € | 59 | 1 / (1 + 0,03/12)^59 | 86,39 € |

| 3 | 100 € | 58 | 1 / (1 + 0,03/12)^58 | 86,61 € |

| … | … | … | … | … |

| 58 | 100 € | 3 | 1 / (1 + 0,03/12)^3 | 99,25 € |

| 59 | 100 € | 2 | 1 / (1 + 0,03/12)^2 | 99,50 € |

| 60 | 100 € | 1 | 1 / (1 + 0,03/12)^1 | 99,75 € |

| Σύνολο | 6000 € | 5582,49 € |

Σε αυτό το σενάριο, ενώ αποταμιεύετε συνολικά 6.000 €, η πραγματική αξία αυτών των αποταμιεύσεων σε σημερινή αγοραστική δύναμη είναι μόνο 5582,49 €. Αυτό σημαίνει ότι λόγω του πληθωρισμού, τα 6.000 € που αποταμιεύτηκαν σε διάστημα 5 ετών έχουν την ίδια αγοραστική δύναμη με 5582,49 € στην αρχή της περιόδου.

Αυτό δεν σημαίνει ότι έχετε λιγότερα χρήματα, αλλά ότι τα χρήματά σας αγοράζουν λιγότερα αγαθά και υπηρεσίες σε σύγκριση με την αρχή της αποταμίευσης. Οπότε για να αντισταθμίσετε τις επιπτώσεις του πληθωρισμού, οι αποταμιεύσεις σας πρέπει να αυξάνονται με ρυθμό που υπερβαίνει τον ρυθμό πληθωρισμού. Το πρόβλημα όμως είναι οτι:

- Ο πραγματικός ρυθμός πληθωρισμού μπορεί να ποικίλλει σημαντικά με την πάροδο του χρόνου. Είναι απαραίτητο να λαμβάνετε υπόψη ρεαλιστικά σενάρια πληθωρισμού κατά τον προγραμματισμό των μακροπρόθεσμων αποταμιεύσεών σας.

Επομένως, για να κλείσουμε το θέμα της αποταμίευσης ως «επένδυση στο μέλλον», το χειρότερο που μπορείς να κάνεις στον εαυτό σου, είναι να στερείς από τον μελλοντικό σου εαυτό, την αγοραστική του δύναμη. Επαναλαμβάνω:

Πρωταρχικός σου στόχος πρέπει να είναι η διατήρηση της αξίας της περιουσίας σου έναντι της φθοράς από τον πληθωρισμό και όχι η απεγνωσμένη και σπασμωδική, τζογαδόρικη επενδυτική λογική.

Η θεωρητική βάση: Behavioral Finance

Γιατί όμως έχουμε μια ανάγκη για τέτοια τζογαδόρικη επενδυτική λογική και γιατί είναι μάταιο να προσπαθήσουμε να προβλέψουμε τα «bottoms/tops» της αγοράς;

Δεν θα ήταν πιο προσοδοφόρο να σταματάμε το DCA όταν η αγορά ανεβαίνει αφού ήδη θα ήμαστε σε profit και να ξεκινάμε πάλι όταν πέσει;

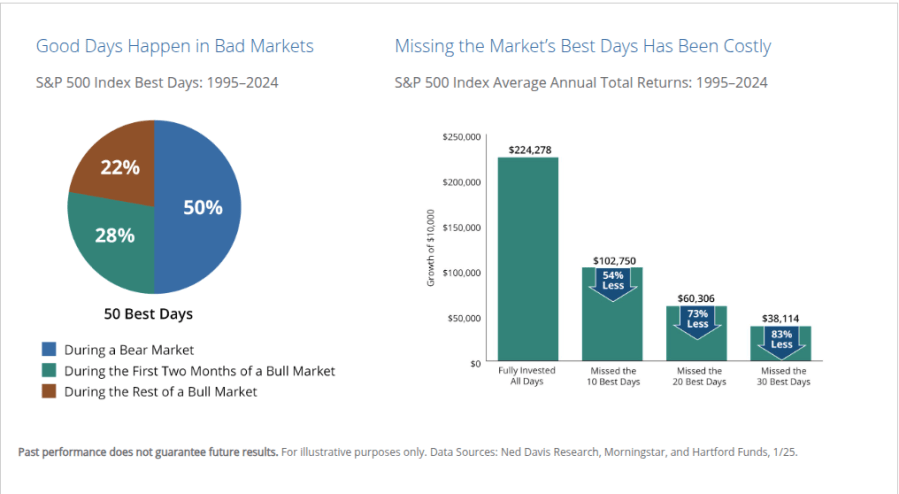

Δυστυχώς, είναι αδύνατο να προβλέψουμε τα «bottoms/tops» και μάλιστα οι έρευνες λένε ότι μπορεί να είναι και ένα δαπανηρό λάθος. Για παράδειγμα, στον S&P500 το 70% των καλύτερων ημερών του χρηματιστηρίου σημειώθηκαν κατά τη διάρκεια μιας bear market ή κατά τους δύο πρώτους μήνες μιας ανοδικής αγοράς. Αν χάσατε τις 10 καλύτερες μέρες της αγοράς τα τελευταία 30 χρόνια (προσπαθώντας να εντοπίσετε πιθανά bottom/tops), οι αποδόσεις σας θα είχαν μειωθεί στο μισό. Ενώ αν χάσατε τις καλύτερες 30 μόνο ήμερες στα 30 χρόνια, αυτό θα μείωνε τα κέρδη σας κατά το εκπληκτικό 83% !

Σύμφωνα λοιπόν με την επιστήμη της συμπεριφορικής οικονομικής, ο άνθρωπος δεν είναι λογικός επενδυτής. Οι Daniel Kahneman και Amos Tversky, μελετώντας τη λήψη οικονομικών αποφάσεων, απέδειξαν ότι οι περισσότεροι άνθρωποι:

- υπερεκτιμούν τις ικανότητές τους να προβλέπουν την αγορά,

- αγοράζουν όταν υπάρχει «θόρυβος» (hype),

- και πουλάνε υπό πίεση όταν οι τιμές πέφτουν.

Αυτή η γνωστική προκατάληψη (bias) οδηγεί σε αποφάσεις που συχνά είναι καταστροφικές.

Το DCA παρακάμπτει πλήρως αυτό το πρόβλημα. Αντί να προσπαθείς να «προβλέψεις» ή να «πετύχεις τον πάτο» της αγοράς, επενδύεις τακτικά και μηχανικά.

Θα παρατήρησες όμως και μια λέξη «lump sum» που ανέφερα. Αυτή συνήθως είναι μια στρατηγική που χρησιμοποιείται σχεδόν πάντα για να συγκρίνεται με το DCA. Lump sum (στα ελληνικά: εφάπαξ ποσό) είναι ένας οικονομικός όρος που περιγράφει τη μονομιάς καταβολή ή επένδυση ενός συνολικού ποσού, αντί για διαδοχικές ή τακτικές πληρωμές.

Για εμάς όμως, που πιθανόν να μην διαθέτουμε το συνολικό πόσο π.χ. των $6000 που θα είχαμε επενδύσει συνολικά σε ένα εύρος 5 ετών, το DCA είναι η εναλλακτική και απλή λύση.

- Έρευνα του Vanguard (2012): Η ανάλυση 66 χρονικών περιόδων από 1926 έως 2011 έδειξε ότι το DCA υπολείπεται ελαφρώς σε απόδοση από το lump sum (εφάπαξ επένδυση), αλλά παρέχει σαφώς χαμηλότερο κίνδυνο και υψηλότερη ψυχολογική σταθερότητα για τον μέσο επενδυτή – ιδανικό για volatile περιουσιακά στοιχεία όπως τα crypto.- Vanguard 2012

- Έρευνα του CFA Institute (2020): Το DCA υπεραποδίδει σε περιόδους υψηλής μεταβλητότητας και bear markets, καθώς επιτρέπει την απόκτηση περισσότερων μονάδων του asset όταν η τιμή είναι χαμηλή. CFA institute

- Μελέτη από τον Charles Schwab (2021): Σε ανάλυση διαφορετικών προσεγγίσεων επένδυσης με βάση ιστορικά δεδομένα, φάνηκε ότι ακόμα και αν κάποιος επένδυε «στον χειρότερο δυνατό χρόνο κάθε χρονιά», το DCA οδηγούσε σε θετική απόδοση στις περισσότερες περιπτώσεις εντός 5ετίας.

Γιατί το DCA είναι η λύση για την επένδυση στα crypto;

Η αγορά των κρυπτονομισμάτων είναι η πιο ασταθής επενδυτική κατηγορία του 21ου αιώνα. Αυτό που για τις μετοχές είναι ένας κακός μήνας, στα crypto συμβαίνει σε ένα απόγευμα.

Ακριβώς επειδή, όπως είδαμε πιο πανω, είναι αδύνατο να προβλέψεις πότε το Bitcoin θα βρεθεί στις $60.000 ή πότε ένα altcoin θα δεκαπλασιαστεί, η στρατηγική του DCA σου επιτρέπει να:

- σταματήσεις να κυνηγάς «ευκαιρίες»,

- ελαχιστοποιήσεις την ψυχολογική κόπωση,

- και να χτίσεις θέση σταδιακά, ανεξάρτητα από τη συγκυρία

- να εξουδετερώσεις τον πληθωρισμό που επηρεάζει την αγοραστική δύναμη των αποταμιεύσεων.

Ναι αλλά αν μπούμε σε Bear Market και η αγορά πέφτει και βλέπω ότι το BTC χάνει αξία τι θα συμβεί ? Θα νιώσω ψυχολογική πίεση ότι πρέπει να σταματήσω το DCA ;

Τι είπαμε πιο πάνω; Μην προσπαθείς να προβλέψεις τίποτα….. ακόμα και την συνέχεια της πτώσης ! Δεν πρέπει λοιπόν να σταματήσεις το DCA εφόσον πιστεύεις σε αυτό το Asset.

Ας το δούμε ένα μικρό backtest με ιστορικά δεδομένα μιας και δεν ξέρουμε τι θα συμβεί στο μέλλον. Θα εξετάσουμε δύο σημαντικές πτωτικές περιόδους του BTC, την περίοδο 2018 με 2020 και το 2022.

Παράδειγμα #1: Bear Market 2018–2020 (Bitcoin)

- Περίοδος: Ιανουάριος 2018 – Δεκέμβριος 2020

- Πλαίσιο: Μετά την κορυφή σχεδόν των $20,000 το 2017, το Bitcoin πέρασε σε μια περίοδο πτώσης, φτάνοντας μέχρι ~$3,200 στα τέλη του 2018, με αργή ανάκαμψη ως τα $29,000 στα τέλη του 2020.

DCA σενάριο:

- Ποσό επένδυσης: $100 τον μήνα

- Συνολική διάρκεια: 36 μήνες

- Συνολική επένδυση: $3,600

- Συνολικά BTC αγορασμένα: ≈ 0.3873 BTC

- Αξία στο τέλος του 2020 (με BTC στα ~$29,000): ≈ $11,232

Απόδοση: +212%

Αντίθετα, μια εφάπαξ (lump sum) επένδυση τον Ιανουάριο του 2018 (~$13,800/BTС) θα είχε μικρότερη απόδοση.

Παράδειγμα #2: Πτώση 2022 (Bitcoin)

- Περίοδος: Ιανουάριος 2022 – Δεκέμβριος 2022

- Πλαίσιο: Από ~$47,000 έως και ~$16,000 μετά από crash που σχετίζεται με την κατάρρευση του TerraLuna, FTX κ.λπ.

DCA σενάριο:

- Ποσό επένδυσης: $100 τον μήνα

- Διάρκεια: 12 μήνες

- Συνολική επένδυση: $1,200

- Συνολικά BTC αγορασμένα: ≈ 0.0652 BTC

- Αξία σήμερα (Απρ 2025, BTC ≈ $70,000): ≈ $4,564

Απόδοση: +280%

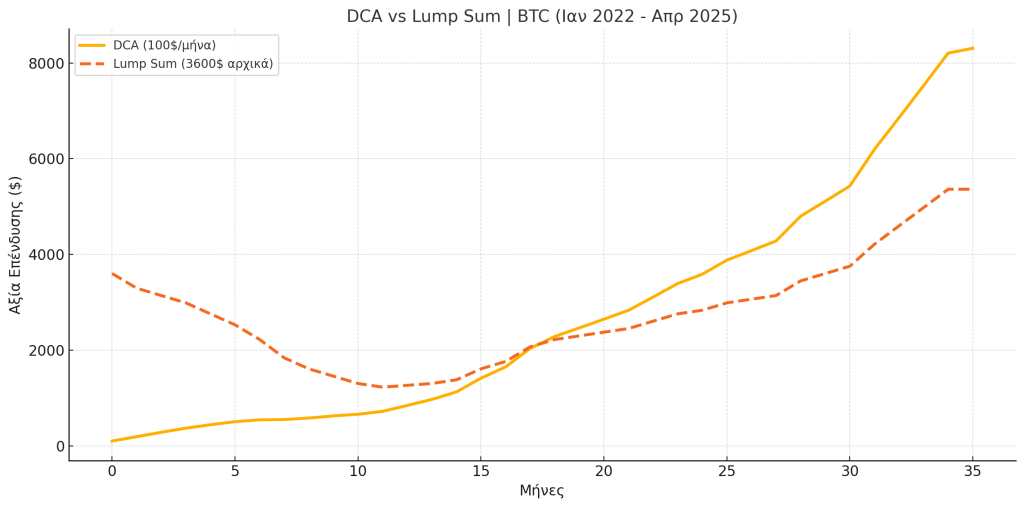

Σύγκριση DCA vs Lump Sum (BTC)

| Περίοδος | Asset | Στρατηγική | Μηνιαίο Ποσό | Διάρκεια | Συνολική Επένδυση | Τελική Αξία | Απόδοση | ROI % |

|---|---|---|---|---|---|---|---|---|

| 2018–2020 | BTC | DCA | $100 | 36 μήνες | $3,600 | $11,232 | +$7,632 | +212% |

| 2018–2020 | BTC | Lump Sum | $3,600 | 1 φορά | $3,600 | ~$10,500 | +$6,900 | +192% |

| 2022 (Bear) | BTC | DCA | $100 | 12 μήνες | $1,200 | $4,564 | +$3,364 | +280% |

| 2022 (Bear) | BTC | Lump Sum | $1,200 | 1 φορά | $1,200 | ~$2,133 | +$933 | +77% |

Επιπροσθέτως, το παραπάνω γράφημα δείχνει την πορεία της επένδυσης μέσω DCA (100$ κάθε μήνα) σε σύγκριση με ένα lump sum (3600$ επενδυμένα εφάπαξ) για την περίοδο από Ιανουάριο 2022 έως Απρίλιο 2025.

Επομένως συμπεραίνουμε ότι:

- Σε περιόδους πτωτικών ή ευμετάβλητων αγορών, το DCA συχνά υπεραποδίδει επειδή “εκμεταλλεύεται” τις χαμηλές τιμές.

- Το Lump Sum υπερτερεί μακροπρόθεσμα μόνο όταν το σημείο εισόδου είναι ευνοϊκό (σε πολύ χαμηλή τιμή ή κατά την αρχή bull market). Παρόλο αυτά το ζήτημα του αρχικού μεγάλου κεφαλαίου μπορεί να δημιουργήσει μεγάλη ψυχολογική πίεση όταν εχουμε πτώσεις της τάξης του 60-70% σε έναν κύκλο του BTC

- Το DCA παρέχει ψυχολογική σταθερότητα και προστασία από το κακό timing ενώ το Lump Sum μπορεί να οδηγήσει σε ψυχολογική αβεβαιότητα όταν έχει επενδυθεί τεράστιο ποσό.

DCA σε BTC ή σε Altcoins

Προκύπτει εύλογα το ερώτημα:

Το DCA να το εφαρμόσω στο BTC ή και σε άλλα Altcoin ? Με βάση τις ιστορικές επιδόσεις έναντι του BTC, τελικά που πρέπει να επενδύσει κάποιος ? Σε BTC ή σε Altcoin

Πριν ξεκινήσεις, σε παρακαλώ διάβασε και κατανόησε το προηγούμενο μου άρθρο με τίτλο: Κρυπτονόμισμα | Πως θα ξέρεις αν κάποιο crypto coin – token είναι απάτη η όχι

Όσο εντυπωσιακές και να είναι οι αποδώσεις κάποιων κρυπτονομισμάτων, δεν αντέχουν όλα έναντι του BTC. Οι περισσότεροι φαντάζομαι, βλέπετε τις τιμές των κρυπτονομισμάτων σε € ή $. Αυτά φυσικά είναι χρήσιμα όταν κάνουμε trading και έχουμε στόχο μικρο – μεσοπρόθεσμες απολαβές (ή και απώλειες) κερδών.

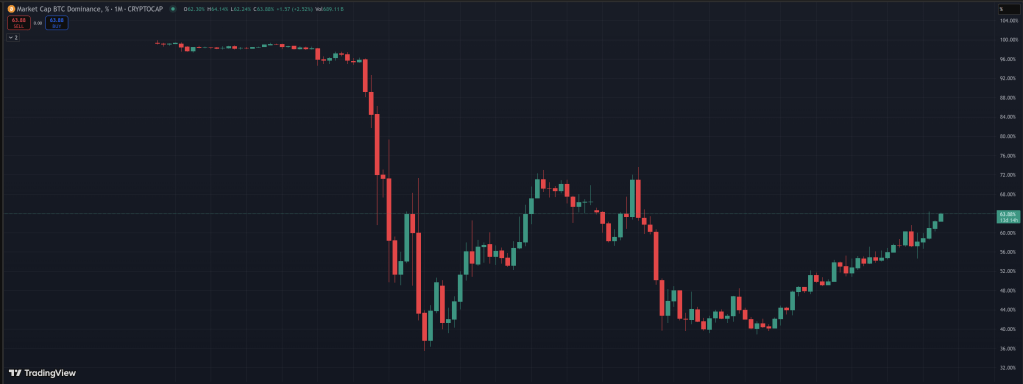

Όταν όμως έχουμε ένα πλάνο 5ετίας και πάνω (είπαμε… θέλουμε να νικήσουμε τον πληθωρισμό), τότε στα κρυπτονομίσματα θα πρέπει να καταλάβουμε και να αποδεχτούμε την επιρροή του BTC στην τιμή του Altcoin μας. Αυτό διότι αν δούμε το διάγραμμα του BTC Dominance (BTC.D) βλέπουμε ότι σχεδόν το 60% της συνολικής κεφαλαιοποίησης της crypto αγοράς ανήκει στο BTC. Όταν λοιπόν το BTC.D ανεβαίνει, αυτό σημαίνει ότι τα μεγάλα πορτοφόλια πουλάνε τα Altcoins και τα κάνουν BTC.

Επειδή λοιπόν την αγορά θα πρέπει να την βλέπεις με το αντίστοιχο νόμισμα που κυριαρχεί και επηρεάζει την συνολική κεφαλαιοποίηση, θα πρέπει να βλέπεις την τιμή ως:

Altcoin/BTC

και όχι, Altcoin/Euro ή Altcoin/USD (όπου Altcoin βάλτε το κρυπτονόμισμα που σας ενδιαφέρει π.χ. Eth/BTC, Sol/BTC, ADA/BTC, XRP/BTC κλπ).

Με αυτό τον τρόπο θα ξέρουμε ότι όταν η τιμή του Altcoin/BTC ανεβαίνει, σημαίνει ότι το Altcoin της επιλογής μας κερδίζει έναντι της απόδοσης του BTC (άρα συμφέρει να κρατάμε / αγοράζουμε αυτό το altcoin) ενώ αν δούμε να πέφτει τότε σημαίνει ίσως θα έπρεπε να επενδύουμε στο BTC αντί του Altcoin.

Γιατί το BTC είναι πιο ασφαλής επένδυση έναντι των altcoin

Αφού έμαθες πως να κοιτάς τα διαγράμματα, θα πρέπει να καταλάβεις ότι το BTC έχει μακροχρόνια ιστορική υπεραπόδοση σε σχέση με σχεδόν όλα τα altcoins. Κάποιος που εφάρμοζε DCA στο BTC από το 2017 έως σήμερα είχε θετική απόδοση σχεδόν ανεξαρτήτως περιόδου (bull ή bear). Ενώ αντίθετα όσοι είχανε Altcoin, «ματώσανε» με πτώσεις 80-90% από τα high τους.

Επίσης ξέρεις ότι το BTC είναι το πιο ώριμο, αποκεντρωμένο και δοκιμασμένο κρυπτονόμισμα ενώ πρόσφατα απέκτησε και μεγαλύτερη θεσμική αποδοχή, ETFs, ρυθμιστική σαφήνεια.

Τέλος το BTC επιβίωσε πολλούς κύκλους, πάνω από 10+ χρόνια, ενώ το 90%+ των altcoins είτε εξαφανίστηκαν είτε υποχώρησαν κατά 90–99% από τις υψηλές τιμές τους.

Για να αξιολογήσουμε την απόδοση μιας στρατηγικής επένδυσης τύπου Dollar-Cost Averaging (DCA), όπου επενδύονται 100€ κάθε μήνα από τον Ιανουάριο του 2018 έως τον Μάρτιο του 2025, μπορούμε να εξετάσουμε τα δεδομένα για τα παραδοσιακά κρυπτονομίσματα που έχουν αντέξει στην εκτιμώμενη περίοδο όπως είναι το Bitcoin (BTC), Ethereum (ETH), Litecoin (LTC), XRP και Cardano (ADA)

Συγκριτική Απόδοση Επένδυσης (Ιανουάριος 2018 – Μάρτιος 2025)

| Κρυπτονόμισμα | Μήνες DCA | Συνολική Επένδυση (€) | Εκτιμώμενη Τελική Αξία (€) | Απόδοση (ROI) |

|---|---|---|---|---|

| Bitcoin (BTC) | 87 | 8.700 | 51615.3 | 493.28% |

| Ethereum (ETH) | 87 | 8.700 | 33358.8 | 283.43% |

| Litecoin (LTC) | 87 | 8.700 | 9712.38 | 11.64% |

| XRP | 87 | 8.700 | 42386.5 | 387.2% |

| Cardano (ADA) | 87 | 8.700 | 41654.9 | 378.79% |

Σημείωση: Οι εκτιμήσεις βασίζονται σε ιστορικά δεδομένα τιμών και υπολογισμούς με βάση τη στρατηγική DCA. Πηγή δεδομένων: CoinmarketCap. Κώδικας ανάλυσης: DCA Strategy

Παρατηρήσεις

- Bitcoin (BTC): Παρουσίασε την υψηλότερη απόδοση, με σημαντική αύξηση της αξίας του, ιδιαίτερα το 2024 και το πρώτο τρίμηνο του 2025.

- Ethereum (ETH): Είχε επίσης ισχυρή απόδοση, αν και ελαφρώς χαμηλότερη από το Bitcoin.

- Litecoin (LTC): Παρουσίασε κακή απόδοση, με λιγότερη δυναμική σε σύγκριση με το BTC.

- XRP και Cardano (ADA): Είχαν χαμηλότερες αποδόσεις, με την αξία τους να επηρεάζεται από διάφορους παράγοντες, όπως ρυθμιστικά ζητήματα, δικαστικές διαμάχες κλπ.

Θυμηθείτε όμως ότι στον πίνακα δεν μπορεί να ποσοτικοποιηθεί η ψυχολογική πίεση που θα είχαν όσοι έκαναν DCA στα Altcoins αντί του BTC όταν αυτό θα κατέρρεε. Πολλά μεγάλα «πορτοφόλια» εξανεμίστηκαν σε αυτές τις περιόδους αβεβαιότητας οπότε όλη τους η Altcoin στρατηγική πήγε κουβά γιατί θα πούλησαν στον πανικό !

Επίλογος

Σε έναν κόσμο όπου η μεταβλητότητα και οι αναταράξεις των αγορών μπορούν να δοκιμάσουν ακόμη και τον πιο ψύχραιμο επενδυτή, η στρατηγική της Μέσης Τιμής Κτήσης (DCA) αποδεικνύεται διαχρονικός σύμμαχος. Με απλό, συστηματικό τρόπο — επενδύοντας ένα σταθερό ποσό κάθε μήνα, ανεξαρτήτως των κυμαινόμενων τιμών — το DCA:

- Εξομαλύνει τις ακραίες διακυμάνσεις, αγοράζοντας περισσότερα νομίσματα όταν η τιμή πέφτει και λιγότερα όταν η τιμή ανεβαίνει.

- Αποφεύγει τις παγίδες της ψυχολογίας (FOMO, πανικός, άσκοπες προβλέψεις), προστατεύοντας από τις λανθασμένες αποφάσεις «πάνω στον πανικό».

- Εξασφαλίζει πειθαρχία: ακόμη και αν μπει κανείς σε bear market, δεν σταματάει την επένδυση, επιτυγχάνοντας – όπως έδειξαν τα παραδείγματα με BTC και altcoins – θετικές αποδόσεις μακροπρόθεσμα.

Οι αριθμοί μιλούν από μόνοι τους: από τον Ιανουάριο του 2018 έως τον Μάρτιο του 2025, το DCA σε Bitcoin όχι μόνο υπεραπέδωσε έναντι των υπόλοιπων κρυπτονομισμάτων, αλλά διέσωσε και την αγοραστική δύναμη των κεφαλαίων μέσα σε περιόδους «κραχ». Παράλληλα, η εφαρμογή του DCA σε επιλεγμένα altcoins δείχνει πως, αν και μπορούν να «δωρίσουν» εντυπωσιακές αποδόσεις, το ρίσκο παραμένει υψηλότερο και η ψυχολογική επιβάρυνση εντονότερη.

Τι κρατάμε; Όποιος πιστεύει στη μακροπρόθεσμη αξία ενός περιουσιακού στοιχείου — είτε αυτό είναι το Bitcoin, είτε ένα υπό ανάπτυξη altcoin — μπορεί να χαράξει το δικό του DCA πλάνο. Με ελάχιστο άγχος και χωρίς «κυνήγι κορυφών» ή «πάτων», αποκτάς τον έλεγχο της επένδυσής σου, προστατεύεις την αγοραστική σου δύναμη και αφήνεις τον χρόνο να δουλέψει υπέρ σου.

Μην περιμένεις το τέλειο timing. Ξεκίνα σήμερα, με συνέπεια και πειθαρχία, και δώσε στην επενδυτική σου στρατηγική το πιο στιβαρό, επιστημονικά τεκμηριωμένο θεμέλιο.

Διάβασε το Part 2: TradingView indicator για DCA και Python backtester (Part 2)

Αν μετά από αυτή την προσωπική μου έρευνα δεν κατάλαβες τίποτα και ψάχνεις το πως θα γίνεις πλούσιος με τα κρυπτονομίσματα ε τότε:

Πηγές:

- Brown, H. (2021). Dollar Cost Averaging Returns Estimation.arxiv.org Αυτή η μελέτη αναλύει τη στρατηγική του DCA χρησιμοποιώντας μοντέλα γεωμετρικής κίνησης Brownian και παρέχει εκτιμήσεις για τις αποδόσεις της στρατηγικής.

- Calvet, E., Herranz-Celotti, L., & Valimamode, K. (2023). SmartDCA superiority.arxiv.org Η εργασία αυτή παρουσιάζει μια παραλλαγή του DCA, το SmartDCA, και αποδεικνύει μαθηματικά την υπεροχή του σε σχέση με το παραδοσιακό DCA, χρησιμοποιώντας δεδομένα από τον S&P500 και το Bitcoin.